Post escrito por Juan Sobejano

0. El problema de medir lo incierto

Todas las empresas quieren control, controlar su entorno, controlar la información, controlar sus procesos. Toda empresa quiere, también, controlar la innovación. Es lógico: asigna recursos, compromete tiempo, moviliza personas y genera expectativas. El problema es que la innovación no nace en el territorio de la certeza, sino precisamente allí donde todavía no sabemos con claridad qué problema merece ser resuelto, qué solución funcionará, quién la adoptará y bajo qué condiciones acabará generando valor. Por eso, cuando una organización intenta gobernar la innovación con la misma lógica con la que controla un proyecto maduro o un proceso ya consolidado, suele producirse una fricción profunda: se exige previsibilidad justo en la fase en la que lo que hace falta es aprendizaje. Para nosotros, en Innolandia, esta tensión se resuelve no negando la medición, sino rediseñándola dentro de una estrategia que conecta vectores, portfolio, embudo, contabilidad de la innovación y modelo operativo.

Dicho de otro modo, medir innovación no es lo mismo que medir operaciones. En la operación, el objetivo principal es ejecutar bien un plan relativamente conocido: cumplir plazos, costes, calidad y nivel de servicio dentro de un marco estable. En innovación, en cambio, el plan cambia porque la incertidumbre es alta y el trabajo consiste en encontrar evidencias que reduzcan riesgo por medio de experimentos. Ahí aparece una diferencia decisiva entre explotación y exploración: la primera optimiza lo que ya sabemos hacer; la segunda trata de descubrir qué merece la pena hacer antes de escalarlo. Los sistemas clásicos de control fallan cuando se aplican sin matices a la exploración, porque castigan el cambio de rumbo, premian la falsa sensación de avance y confunden disciplina con rigidez.

La consecuencia práctica de ese error es seria. Cuando una empresa mide mal la innovación, puede matar demasiado pronto ideas valiosas porque todavía no muestran retorno financiero; puede también financiar durante demasiado tiempo proyectos zombis que acumulan actividad, reuniones y entregables, pero no generan evidencia relevante; y, además, puede confundir volumen de trabajo con progreso real. En Innolandia insistimos mucho en esta diferencia: no basta con explicar lo que se ha hecho; hay que saber cuánto riesgo se ha reducido, qué hipótesis se han validado y si existen razones para seguir, pivotar, parar o escalar. Medir bien no es vigilar tareas: es mejorar la calidad de las decisiones.

Ésa es la tesis de este artículo. La innovación sí se puede medir, pero no con una única métrica, ni con un patrón homogéneo, ni con el mismo cuadro de mando para todas las situaciones. Hay que medir con indicadores distintos según la fase del proyecto, el nivel de decisión y el tipo de aprendizaje buscado. Por eso no hablaremos sólo de métricas de negocio, sino también de métricas de proyecto, de cartera y de cultura. Porque una organización madura no se limita a preguntar cuánto ha ganado con la innovación; también necesita saber si está innovando donde importa, si su sistema selecciona bien, si sus proyectos aprenden con rigor y si su cultura convierte la incertidumbre en capacidad.

Decía Alfred North Whitehead: “Busca la simplicidad y desconfía de ella”. No podemos medir nuestra innovación con sistemas de medición ingenuos, basados en una única métrica (por ejemplo, el ROI) que nos explique una realidad que es compleja. Necesitamos simplicidad operativa, sin duda, pero desconfiemos siempre de las simplificaciones excesivas.

1. Qué es la contabilidad de la innovación y qué no es

1.1. Definición operativa

La expresión “contabilidad de la innovación” puede inducir a error si se interpreta en sentido estrictamente financiero. En el contexto de la innovación no designa un sistema orientado sólo a contabilizar resultados económicos una vez obtenidos, sino un conjunto de métricas accionables que permite gestionar la innovación mientras ocurre. De hecho, en Los 5 elementos de una estrategia de innovación se define de forma explícita como la identificación de “las métricas adecuadas para gestionar la innovación”, y se subraya que no se trata de indicadores “a posteriori” que simplemente nos digan si lo hemos hecho bien o mal, sino de métricas que permitan tomar acciones en cada fase del proceso. Además, esa contabilidad se inserta dentro de un sistema más amplio compuesto por vectores estratégicos, portfolio, embudo y modelo operativo; es decir, no es un apéndice técnico, sino una pieza del sistema de gestión de la innovación.

Por eso conviene distinguir entre métricas de innovación y contabilidad de la innovación. Las primeras son los indicadores concretos que usamos para observar el comportamiento del sistema innovador: por ejemplo, ingresos por nuevos productos, porcentaje de conversión de ideas, número de experimentos, tiempo hasta decisión o porcentaje de personas que participan. La segunda es el marco de decisión que organiza esas métricas según la fase, el nivel y el propósito de gestión. En otras palabras: una métrica aislada es sólo un dato; la contabilidad de la innovación es la lógica que convierte esos datos en criterios para decidir. Es importante insistir en esta idea y separar indicadores de negocio, de actividad y de cultura, y plantear métricas accionables a nivel operativo, de cartera y estratégico.

La diferencia más importante, entonces, no está entre medir o no medir, sino entre medir resultados finales y medir avance real. Los resultados finales —ingresos, ahorros, ROI, cuota de mercado— son imprescindibles cuando el proyecto ya ha madurado y se acerca al negocio consolidado. Pero en fases tempranas, donde predomina la incertidumbre, el progreso no puede medirse sólo por el retorno final, porque todavía no existe. En esos momentos lo decisivo es si el proyecto está reduciendo riesgo mediante evidencias: si valida que hay un problema relevante, si la solución resulta deseable, si la propuesta es factible y si el modelo de negocio empieza a sostenerse. Las métricas de los proyectos de innovación no son las mismas que las de los proyectos tradicionales: en los primeros, el plan cambia y el objetivo es encontrar evidencias que reduzcan incertidumbre a través de experimentos.

1.2. Los errores más comunes

Desde esta definición operativa, se entienden mejor los errores más frecuentes. El primero es confundir innovación con número de ideas. El caudal de ideas puede ser un síntoma cultural útil, pero por sí mismo no demuestra ni valor creado ni capacidad de aprendizaje. Es importante diferenciar entre indicadores de actividad y de negocio, y comprender que una organización puede acumular ideas, proyectos y acuerdos sin producir impacto relevante. Importa no sólo el volumen de ideas, sino su patrón, su conversión a experimentos y su traducción en evidencia y decisiones.

El segundo error es medir sólo ROI. El ROI tiene la ventaja de que dirección general y financiera lo entienden inmediatamente, pero utilizado como métrica exclusiva produce una visión incompleta. Premia lo que ya está suficientemente maduro para devolver valor económico visible y penaliza lo que todavía está en fase de exploración. En Innolandia no rechazamos el ROI; al contrario, lo presentamos como uno de los indicadores que “todo el mundo entiende”. Pero precisamente por eso lo acompañamos de otras familias métricas: negocio, actividad y cultura. El problema no es usar ROI, sino convertirlo en juez único de iniciativas que todavía están tratando de demostrar si merecen existir.

El tercer error es medir sólo actividad: número de reuniones, entregables, ideas recibidas, proyectos abiertos o talleres realizados. Esa información puede ser útil para seguir el pulso del sistema, pero no basta para saber si se avanza. A estos indicadores los llamamos “indicadores de ego”, precisamente porque pueden servir para justificar trabajo sin demostrar valor.

El cuarto error, muy relacionado con los anteriores, es evaluar un proyecto incierto como si fuera una inversión madura. Cuando se exige a una idea en maduración el mismo tipo de previsión y rentabilidad que a una unidad de negocio consolidada, lo habitual es matar demasiado pronto lo prometedor o mantener artificialmente lo que sólo aparenta orden. En la lógica de validación, un proyecto avanza porque reduce un riesgo con datos, no porque complete tareas o presente una narrativa convincente.

1.3. La lógica correcta

La lógica correcta consiste en entender la contabilidad de la innovación como un sistema para decidir. No se mide para decorar informes ni para tranquilizar a la organización con números aparentes; se mide para decidir si conviene seguir, repetir, pivotar, parar o escalar. Ese es el núcleo intelectual del enfoque. El proyecto no “progresa” porque haya actividad; progresa cuando una evidencia permite tomar una mejor decisión que la que era posible antes.

A modo de síntesis práctica, la siguiente tabla traduce esa lógica a una comparación entre métricas poco útiles y métricas útiles para decidir.

| Métricas inútiles o insuficientes | Métricas útiles para decidir |

| “Tenemos muchas ideas” | % de ideas que pasan a experimento, piloto o proyecto |

| “Hemos hecho 12 reuniones” | Qué hipótesis se han validado o refutado tras esas reuniones |

| “El equipo ha trabajado mucho” | Qué riesgos comerciales, técnicos o de negocio se han reducido |

| “El proyecto sigue vivo” | Si hay evidencia para seguir, pivotar, parar o escalar |

| “Aún no hay ROI” | Qué señales tempranas de tracción, adopción o disposición a pagar existen |

| “Hay mucha actividad en el embudo” | Tiempo por fase, tasa de avance y tasa de cancelación sana |

| “La gente participa” | % de personas que participan y conversión de ideas en aprendizaje útil |

En otras palabras, la contabilidad de la innovación no empieza cuando termina el proyecto y ya pueden sumarse ingresos o ahorros. Empieza antes, cuando la organización decide qué debe observar para distinguir entre ilusión, actividad y progreso real. Ése es el salto decisivo: pasar de medir para describir a medir para gobernar.

2. Por qué el ROI no basta: límites de la medición financiera clásica

2.1. El atractivo del ROI

El ROI tiene un atractivo evidente dentro de la empresa: traduce la innovación al lenguaje que dirección general y financiera manejan con más naturalidad. Permite expresar, en apariencia de forma simple, si una inversión ha generado retorno y en qué magnitud. Precisamente por eso lo vemos como un indicador importante y comprensible para la organización: ingresos por innovación, ahorros de costes y rentabilidad son señales que ayudan a justificar recursos, conseguir apoyos internos y demostrar que la innovación no es un ejercicio ornamental, sino una función conectada con el negocio. En ese sentido, el ROI sí debe jugar un papel: no como árbitro absoluto de todo el proceso innovador, sino como una pieza relevante cuando la iniciativa ya ha alcanzado un grado suficiente de madurez.

Su valor, por tanto, no debe negarse. Una empresa no puede sostener indefinidamente un sistema de innovación sin algún tipo de traducción a resultados económicos. El problema comienza cuando el ROI deja de ser una métrica útil dentro de un conjunto más amplio y pasa a convertirse en el criterio único con el que se juzga todo: ideas, experimentos, proyectos en validación, pilotos y nuevos negocios. Ahí la medición deja de iluminar y empieza a distorsionar. Para nosotros, en Innolandia, lo normal es acompañar las métricas financieras con otras de actividad, validación y cultura, insistiendo en que la contabilidad de la innovación debe operar en distintos niveles y no sólo en el resultado final.

2.2. Los límites del ROI en innovación

El primer límite del ROI en innovación es temporal: llega tarde. El retorno financiero aparece, si aparece, cuando ya se ha recorrido una parte sustancial del camino. Pero la gestión de la innovación necesita decidir mucho antes: qué problema merece atención, qué hipótesis tienen sentido, qué propuesta de valor muestra señales de tracción y qué proyectos deben abandonarse antes de consumir más recursos. En los proyectos inciertos, esperar al ROI como criterio principal equivale a conducir mirando sólo el punto de llegada y no las señales del trayecto. Por eso en Innolandia diferenciamos los proyectos de ejecución de los proyectos de innovación: en estos últimos el objetivo inicial no es tanto ejecutar un plan prefijado como reducir incertidumbre mediante evidencias obtenidas a través de experimentos.

El segundo límite es estratégico: el ROI penaliza la exploración temprana. Una iniciativa en fase de maduración o validación todavía no está en condiciones de devolver rentabilidad comparable a un negocio establecido. Si se le exige ese umbral demasiado pronto, la organización sesga la selección hacia lo conocido, lo incremental y lo menos arriesgado. Dicho de otro modo, el ROI puede convertirse, sin pretenderlo, en una máquina de seleccionar mejoras cercanas y descartar opciones más transformadoras. Eso no significa que todo proyecto radical deba protegerse indefinidamente, sino que debe ser medido con criterios acordes a su fase y a su tipo de riesgo. La propia lógica de embudo y de evaluación por fases responde a esta necesidad: no evaluar igual lo que apenas es una hipótesis que lo que ya se acerca al escalado.

El tercer límite es conceptual: el ROI ignora o captura mal tres dimensiones decisivas en innovación. La primera es el aprendizaje: qué incertidumbres comerciales, técnicas o de negocio han sido reducidas. La segunda es la opcionalidad estratégica: qué nuevos caminos abre una iniciativa, aunque todavía no genere retorno pleno. La tercera es la construcción de capacidades: conocimiento técnico, acceso a clientes, nuevas rutinas de validación, alianzas o competencias internas que pueden aumentar la capacidad futura de innovar. Es por esto por lo que hemos de hablar de evidencias, hitos, impacto intangible y necesidad de medir no sólo resultados, sino también señales que permitan seguir aprendiendo y decidiendo. Una contabilidad exclusivamente financiera borra precisamente lo que hace valiosa a la exploración: su capacidad para producir conocimiento útil antes de producir resultados consolidados.

2.3. Cuándo usar indicadores financieros y cuándo no

La conclusión a todo esto no consiste en expulsar las finanzas del sistema de innovación, sino en poner cada métrica en su momento. En proyectos exploratorios, donde aún se está validando el problema, la solución o la disposición a pagar, el peso principal debe recaer sobre el aprendizaje: entrevistas, señales de interés real, experimentos, riesgos resueltos y calidad de la evidencia. En proyectos ya validados, el aprendizaje sigue siendo importante, pero empiezan a ganar protagonismo la tracción de negocio y algunos indicadores económicos preliminares: recurrencia, margen estimado, coste de captación o payback potencial. Y cuando una iniciativa entra en escalado o pasa a negocio consolidado, entonces sí debe aumentar de manera clara el peso de los indicadores financieros clásicos: ingresos, rentabilidad, productividad, cash flow y retorno.

A continuación, una matriz práctica por fases que resume esa lógica de ponderación:

| Fase del proyecto | Peso del ROI | Peso del aprendizaje | Peso de la tracción de negocio | Qué debería preguntarse la empresa |

| Ideación / exploración inicial | Muy bajo | Muy alto | Bajo | ¿Existe un problema relevante y una hipótesis plausible? |

| Maduración / validación | Bajo | Muy alto | Medio | ¿La solución interesa, reduce un dolor real y muestra señales tempranas de adopción o pago? |

| Proyecto validado / piloto | Medio | Alto | Alto | ¿Hay evidencia suficiente para pensar que el modelo puede sostenerse? |

| Escalado | Alto | Medio | Muy alto | ¿Conviene acelerar inversión, industrializar o ampliar mercado? |

| Negocio consolidado | Muy alto | Bajo | Alto | ¿Qué retorno, ahorro o ventaja competitiva está generando ya la innovación? |

La idea práctica es sencilla: cuanto mayor es la incertidumbre, menos sentido tiene que el ROI domine la conversación; cuanto mayor es la validación, más legítimo es aumentar el peso de la medición financiera. Así se evita tanto el romanticismo antieconómico como el reduccionismo financiero. Innovar bien exige una secuencia de métricas: primero aprender, después demostrar tracción, finalmente capturar retorno. Ésa es, en el fondo, la crítica principal a la medición financiera clásica: no que sea falsa, sino que es insuficiente cuando se utiliza fuera de su contexto temporal y estratégico.

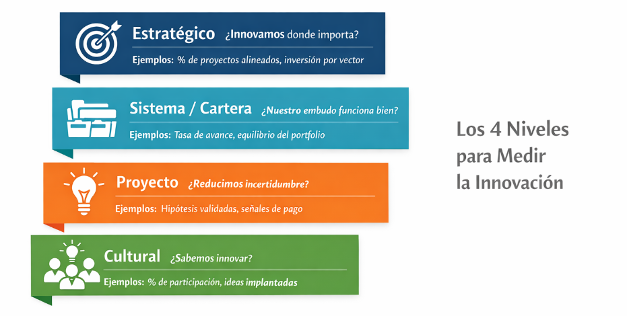

3. Un marco completo para medir la innovación: los 4 niveles que hay que distinguir

La innovación no se puede medir con un único objeto de medición. En realidad, la innovación ocurre simultáneamente en varios planos: hay una dirección estratégica que define dónde merece la pena explorar; hay un sistema —portfolio y embudo— que selecciona y prioriza oportunidades; hay proyectos concretos que deben reducir incertidumbre; y hay una cultura organizativa que puede acelerar o bloquear todo lo anterior. Esta sección propone, por tanto, una síntesis en cuatro niveles de una arquitectura que se distribuye entre estrategia de innovación, cartera, funnel, hitos de proyecto, validación e indicadores culturales. La idea central es sencilla: no se puede medir con el mismo patrón lo que pertenece a niveles distintos de decisión.

Desde un punto de vista teórico, este marco permite corregir uno de los errores clásicos de la gestión: pedir a todas las métricas que respondan a la misma pregunta. Pero las preguntas relevantes no son las mismas en todos los niveles. La estrategia pregunta si estamos innovando donde importa. El sistema pregunta si el flujo de oportunidades está bien diseñado y equilibrado. El proyecto pregunta si estamos reduciendo riesgo con evidencia. La cultura pregunta si la organización dispone de conductas, hábitos y capacidades para sostener la innovación en el tiempo. Cuando estos planos se mezclan, aparecen patologías muy reconocibles: mucha actividad sin foco, muchos proyectos sin criterio de selección, mucha cultura declarativa sin resultados o mucho reporting económico sin aprendizaje útil.

3.1. Nivel 1: métricas estratégicas

El primer nivel es el estratégico. Aquí la cuestión no es todavía si un proyecto concreto funciona, sino si la organización está innovando en los espacios que considera relevantes para su futuro. Aquí entran los que llamamos vectores o tesis de innovación, es decir, los ámbitos en los que la empresa decide concentrar su exploración durante un período determinado: tecnologías, mercados, modelos de negocio, problemas de cliente o capacidades clave. Ésa es una idea decisiva, porque impide confundir innovación con dispersión. Innovar mucho no equivale a innovar bien; una empresa puede tener numerosas iniciativas y, sin embargo, estar innovando fuera de foco.

Las métricas estratégicas, por tanto, deben responder a preguntas como éstas: ¿estamos innovando donde dijimos que importaba innovar?, ¿qué peso tienen nuestros vectores prioritarios en la cartera real?, ¿hay coherencia entre discurso estratégico y asignación de recursos? En este nivel son útiles indicadores como el porcentaje de proyectos alineados con cada vector, la inversión por vector, la distribución entre horizontes de innovación o el peso de iniciativas incrementales frente a apuestas adyacentes o más transformadoras. No son métricas “de resultado final” en sentido estricto; son métricas de orientación, foco y consistencia estratégica. Su función es evitar una innovación oportunista, reactiva o fragmentada.

3.2. Nivel 2: métricas del sistema o cartera

El segundo nivel es el del sistema de innovación, que en la práctica se expresa en la calidad del embudo y en el equilibrio del portfolio. Aquí ya no se trata de decidir dónde queremos innovar, sino de comprobar si el mecanismo organizativo que transforma oportunidades en proyectos funciona con rigor. Esta parte tiene mucho peso en el proceso de innovación, de modo que podemos hablar de portfolio de innovación y funnel o embudo de innovación. El portfolio expresa la foto global de las apuestas; el embudo expresa la dinámica por la que ideas y oportunidades avanzan, se reformulan o se cancelan. Ambos niveles son inseparables, porque una cartera sana depende de un flujo sano.

Las métricas del sistema deben observar tres cosas. La primera es la calidad del embudo: cuántas oportunidades entran, cuántas superan cada fase, cuánto tardan en avanzar y cuántas se cancelan con criterio. La segunda es el equilibrio del portfolio: concentración temática, diversidad de apuestas, distribución del riesgo y saturación de recursos. La tercera es el flujo de proyectos: si el sistema genera aprendizaje y renovación o si, por el contrario, acumula proyectos bloqueados, zombis o incapaces de escalar. En este nivel son útiles indicadores como tiempo medio por fase, tasa de avance, tasa de cancelación sana, número de proyectos estancados, concentración por vector o proporción entre exploración y escalado. La clave es no medir el embudo como un almacén de actividad, sino como un mecanismo de selección y reducción progresiva de incertidumbre.

3.3. Nivel 3: métricas de proyecto

El tercer nivel es el del proyecto, y aquí la innovación se vuelve concreta. Éste es probablemente el plano donde más fácil resulta equivocarse, porque muchas organizaciones aplican a proyectos de innovación los mismos criterios que a proyectos tradicionales: plazo, presupuesto, entregables y cumplimiento del plan. No es posible mantener esta equivalencia, ya que un proyecto de innovación debe ser medido según su grado de madurez y su capacidad para reducir incertidumbre. Por eso, la unidad de progreso en innovación no es sólo la tarea ejecutada, sino la evidencia obtenida.

Las métricas de proyecto deben ordenar el aprendizaje en torno a cuatro pruebas básicas: problema, solución, negocio y ejecutabilidad. Primero, si el problema es real y relevante. Segundo, si la solución resuelve ese problema de manera percibida como valiosa. Tercero, si existe una lógica económica o de adopción que sostenga el modelo. Cuarto, si la organización puede construir, entregar y escalar con calidad y coste razonable. Para comprender los distintos pasos o etapas podemos hacernos una serie de preguntas-hito muy operativas: si el problema interesa, si la solución resuelve, si el cliente paga en dinero o en recursos, si se puede construir con calidad y coste razonable, y si se puede captar de forma recurrente y rentable. En este nivel son útiles métricas como hipótesis validadas, entrevistas con evidencia sólida, señales de disposición a pagar, repetición de uso, margen estimado, riesgos técnicos resueltos o coste de servir.

3.4. Nivel 4: métricas culturales

El cuarto nivel es el cultural. Es quizá el más difícil de medir bien y, al mismo tiempo, uno de los más importantes, porque una organización puede tener estrategia y proyectos, pero fracasar si no desarrolla hábitos y comportamientos consistentes con la innovación. La cultura no es un evento puntual ni una estética corporativa; es repetición de conductas: formular hipótesis, probar rápido, compartir aprendizajes, tomar decisiones con información imperfecta y proteger tiempo de exploración. Desde esa perspectiva, las métricas culturales no buscan medir “ambiente” de forma vaga, sino comportamientos observables.

En este nivel conviene observar tres dimensiones. La primera es la participación: cuántas personas aportan, desde qué áreas y con qué continuidad. La segunda es la conversión: cuántas ideas se transforman en mejoras, experimentos o proyectos con recorrido. La tercera es la capacidad organizativa para innovar: tiempo protegido, liderazgo patrocinador, colaboración transversal, calidad del aprendizaje compartido y normalidad con la que la organización trabaja con hipótesis y evidencias. Hay una serie de indicadores sencillos pero reveladores, como número de ideas por persona, porcentaje de personas que contribuyen, ideas implantadas por empleado o valor generado a partir de esas ideas. La tesis de fondo es muy sólida: la cultura innovadora no se demuestra por declaraciones, sino por patrones repetidos que dejan huella en el comportamiento organizativo.

Esquema práctico de los cuatro niveles

A efectos operativos, este marco puede resumirse así:

| Nivel | Pregunta directiva principal | Qué mide | Ejemplos de indicadores |

| Estratégico | ¿Innovamos donde importa? | Foco y alineación | % de proyectos alineados con vectores, inversión por vector, peso por horizonte |

| Sistema / cartera | ¿Nuestro mecanismo de innovación funciona bien? | Flujo, selección y equilibrio | Tasa de avance, tiempo por fase, proyectos bloqueados, equilibrio del portfolio |

| Proyecto | ¿Estamos reduciendo incertidumbre con evidencia? | Aprendizaje validado | Hipótesis validadas, señales de pago, repetición, riesgos técnicos resueltos |

| Cultural | ¿La organización sabe innovar de forma habitual? | Conductas y capacidades | % de participación, ideas implantadas, aprendizaje compartido, liderazgo patrocinador |

Esta tabla condensa la idea central de la sección: cada nivel requiere indicadores propios porque cada nivel sirve para decisiones distintas. Mezclarlos produce ruido; distinguirlos produce gobierno. Y ése es, probablemente, el núcleo del artículo entero: una empresa madura no mide la innovación con una sola cifra, sino con un sistema jerárquico de observación que conecta dirección, proceso, proyecto y cultura.

4. Métricas estratégicas: medir si la innovación está conectada con la dirección del negocio

4.1. Qué hay que medir a nivel estratégico

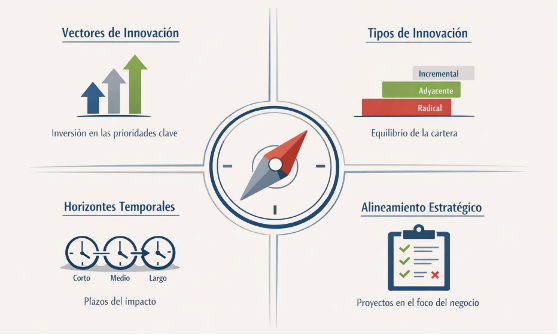

La primera obligación de un sistema serio de medición de la innovación no es contar proyectos, sino verificar si la innovación está trabajando en la dirección que el negocio necesita. Los vectores o tesis de innovación son uno de los primeros elementos de la estrategia: son los espacios en los que la empresa decide centrarse durante los próximos años, ya sea en tecnologías, mercados o modelos de negocio concretos. La consecuencia es importante: una idea no alineada con esos vectores debe descartarse, no porque sea “mala” en abstracto, sino porque desvía recursos hacia un lugar que la estrategia no ha elegido. Medir estratégicamente la innovación consiste, por tanto, en comprobar si existe correspondencia real entre lo que la empresa declara prioritario y lo que efectivamente financia, impulsa y protege.

Desde un punto de vista conceptual, esto significa que la medición estratégica no busca evaluar aún la calidad detallada de cada proyecto individual, sino la coherencia del conjunto. La pregunta rectora no es “¿este proyecto va bien?”, sino “¿estamos innovando donde importa?”. En la práctica, eso obliga a observar al menos cuatro dimensiones:

1.-el peso de cada vector de innovación,

2.-la distribución entre innovación incremental, adyacente y radical,

3.-la alineación entre proyectos y prioridades estratégicas y

4.-el horizonte temporal del impacto esperado.

Este último punto es importante tenerlo en cuenta porque si los vectores se definen para los próximos uno y medio o dos años, y la cartera se reparte entre H1 incremental, H2 adyacente y H3 radical, entonces la empresa necesita distinguir entre apuestas de impacto cercano, medio y más lejano.

A nivel estratégico, por tanto, hay que medir no sólo qué proyectos existen, sino qué proporción del esfuerzo innovador absorbe cada vector. Una empresa puede afirmar que su prioridad es, por ejemplo, la circularidad, la suscripción, la digitalización del servicio o un nuevo segmento de cliente; sin embargo, si la mayor parte de la cartera y de los recursos sigue concentrada en pequeños ajustes del negocio actual, esa prioridad no pasa de ser retórica. De ahí que las métricas estratégicas tengan una función de disciplina directiva: obligan a convertir la estrategia en una pauta observable de asignación de recursos, no en una formulación inspiracional. Es necesario relacionar estrategia, portfolio, funnel, recursos y métricas dentro de un mismo sistema de innovación.

4.2. Cómo evitar una estrategia de innovación “decorativa”

Una estrategia de innovación se vuelve decorativa cuando existe en el discurso, pero no en la cartera real de decisiones. El primer síntoma son los proyectos fuera de foco: iniciativas que consumen tiempo y presupuesto, aunque no respondan a los vectores definidos. El segundo síntoma es un portfolio descompensado, normalmente sesgado hacia lo incremental, de modo que la organización protege el corto plazo, pero debilita su capacidad de construir futuro. El tercer síntoma es una innovación dispersa sin apuesta, es decir, muchas actividades pequeñas, muchas líneas abiertas y poca masa crítica en las prioridades que realmente podrían cambiar la posición competitiva de la empresa. Es preciso trabajar contra esta dispersión, y para eso el portfolio debe organizarse por niveles de riesgo y la innovación no puede limitarse a reaccionar a lo urgente o a la ocurrencia del momento.

Éste es un punto importante desde la teoría de la gestión. La estrategia no se demuestra por la existencia de un documento, sino por la capacidad de decir no con legitimidad. Si todo cabe en la innovación, entonces no hay dirección estratégica, sólo agregación de iniciativas. Por eso resulta tan relevante formular la visión del comité de innovación alrededor de tres preguntas: por qué innovar, dónde innovar y cuánto innovar. La tercera pregunta —cuánto queremos innovar— es particularmente interesante, porque obliga a traducir la ambición estratégica a intensidad, riesgo y dedicación real. No basta con afirmar que se quiere innovar; hay que decidir con qué mezcla de incremental, adyacente y radical, y con qué compromiso de recursos.

En términos empresariales, esto tiene una consecuencia práctica muy concreta: una buena medición estratégica debe detectar desalineaciones antes de que se conviertan en costes hundidos. Si el peso de los proyectos alineados con los vectores cae; si la proporción de apuestas adyacentes y radicales se reduce de forma sistemática; si los recursos se concentran casi por completo en el negocio actual; o si el horizonte temporal del impacto queda capturado por el corto plazo, la empresa no está gestionando sólo un problema de innovación, sino un problema de dirección. Innovar estratégicamente es sostener una cartera que refleje intenciones de futuro, no sólo inercias presentes.

4.3. Indicadores recomendados

A partir de este marco, puede proponerse un cuadro de mando estratégico breve, legible y útil para comité de innovación o dirección general. Su función no es reemplazar la evaluación detallada de proyectos, sino ofrecer una lectura periódica del grado de alineación entre innovación y negocio.

| Indicador estratégico | Qué pregunta responde | Señal de utilidad directiva |

| % de proyectos alineados con vectores | ¿La cartera refleja nuestras prioridades? | Detecta dispersión estratégica |

| Inversión por vector | ¿Dónde estamos poniendo realmente el dinero? | Contrasta discurso y asignación |

| % de recursos humanos por vector | ¿Dónde está el tiempo y la atención de la organización? | Hace visible el compromiso real |

| Ratio de proyectos incremental/adyacente/radical | ¿Qué mezcla de riesgo estamos sosteniendo? | Evita carteras excesivamente conservadoras |

| % de recursos dedicados a apuestas de futuro | ¿Estamos reservando espacio para el largo plazo? | Protege exploración estratégica |

| Horizonte esperado del impacto (corto, medio, largo) | ¿Cuándo esperamos capturar valor? | Ordena expectativas y ritmos |

| % de proyectos fuera de foco descartados | ¿Sabemos decir no a tiempo? | Mide disciplina estratégica |

| Revisión trimestral de desalineaciones | ¿Estamos corrigiendo la cartera? | Convierte la estrategia en proceso vivo |

La virtud de este cuadro es su sobriedad. No intenta medirlo todo, sino lo esencial: foco, mezcla de riesgo, compromiso de recursos y disciplina de descarte. Además, permite enlazar estrategia y operación sin confundir niveles. La dirección general no necesita entrar en cada hipótesis de cada proyecto, pero sí necesita saber si la innovación está construyendo el tipo de futuro que la empresa dice perseguir. Y esa pregunta sólo puede responderse con métricas estratégicas específicas, distintas de las métricas de proyecto o de las métricas culturales. Ésa es la razón por la que esta capa debe tratarse antes de entrar en los proyectos individuales: sin foco estratégico, incluso un sistema impecable de ejecución puede estar optimizando en la dirección equivocada.

5. Métricas del embudo y de la cartera: cómo medir el sistema de innovación sin burocratizarlo

5.1. El embudo como sistema de reducción de incertidumbre

El embudo de innovación no debería entenderse como un simple contenedor de ideas, sino como un mecanismo de selección, maduración y aprendizaje. Es un lugar donde las ideas se capturan, se registran, se agrupan, se preseleccionan y pasan por un proceso claro de evaluación y priorización para decidir qué entra en la cartera. Por eso a un embudo de innovación se le ha de aplicar un enfoque Stage-Gate y se han de definir con claridad las fases, los criterios de paso y las acciones que corresponden a cada etapa.

Desde un punto de vista de gestión, eso implica que cada fase del embudo debe cumplir una función distinta. El embudo recoge un flujo que va de la ideación a la maduración, de ahí al proyecto y finalmente al escalado, de modo que el objetivo cambia en cada fase, por lo que también deben cambiar las métricas. En ideación, la pregunta es si hay oportunidades con sentido y suficiente encaje para merecer exploración. En maduración, la cuestión es si esas oportunidades empiezan a mostrar evidencia de problema real y solución plausible. En proyecto, lo que importa es si existe aprendizaje validado suficiente para justificar más inversión. En escalado, la lógica pasa progresivamente de la validación a la explotación.

Las puertas de paso cumplen aquí un papel decisivo. No son un trámite administrativo, sino momentos de decisión: seguir, reformular, pausar, matar o escalar. Los proyectos deben evaluarse por fases “para reducir su nivel de riesgo”, y así el responsable de la cartera debe seleccionar los mejores proyectos posibles con los recursos disponibles. La lectura práctica es clara: el embudo sólo tiene sentido si ayuda a cortar a tiempo, concentrar recursos y evitar que la organización trate todas las iniciativas como igualmente valiosas.

5.2. Indicadores del embudo

Si el embudo es un sistema de reducción de incertidumbre, sus indicadores no deberían limitarse al volumen de actividad. Necesita medir entrada, conversión, velocidad, coste y calidad del descarte. Estos son, por ejemplo, algunos de esos indicadores intermedios: número de ideas recibidas, porcentaje de conversión, número de proyectos terminados o ratio de innovaciones lanzadas con éxito. Además, en la pieza reciente sobre validación insiste en la necesidad de “métricas sencillas para seguir el estado de los proyectos”.

Con esa base, un cuadro de mando razonable del embudo debería incluir al menos seis indicadores:

- Número de ideas recibidas: sirve para medir el caudal de entrada, aunque por sí solo no dice nada sobre calidad.

- % de ideas que pasan a exploración o maduración: indica capacidad de filtrado y calidad media de la captación.

- % de proyectos que avanzan de fase: refleja si los criterios de paso están siendo superados con evidencia suficiente y no sólo por inercia.

- Tiempo medio por fase: ayuda a detectar atascos y a distinguir entre maduración rigurosa y lentitud burocrática.

- Coste medio por proyecto o por aprendizaje relevante: ayuda a elegir los mejores proyectos con recursos limitados y a no perderse en el “círculo del experimento infinito”.

- Tasa de cancelación sana: un buen embudo no sólo selecciona lo que sigue; también elimina lo que no merece más recursos.

5.3. Indicadores de cartera

La cartera de innovación añade una segunda lectura: no basta con que cada proyecto esté razonablemente bien gestionado; importa también el equilibrio del conjunto. La gestión de cartera es un proceso clave porque a través de ella se eligen los proyectos más adecuados para la empresa y se descartan otros. También propone evaluar proyectos mediante una combinación de impacto estratégico, viabilidad tecnológica, viabilidad comercial y criterios financieros, en lugar de depender sólo de indicadores financieros como VAN (Valor Actual Neto) y TIR (Tasa Interna de Retorno).

A partir de ahí, las métricas de cartera deberían observar cinco dimensiones principales. La primera es el equilibrio riesgo/retorno. Es interesante disponer de una cartera con mezcla de innovación incremental, adyacente y radical, con una referencia de reparto tipo de 70/20/10. La segunda es la concentración temática, es decir, si la cartera está demasiado dispersa o demasiado concentrada en un único tipo de iniciativa. La tercera son los proyectos bloqueados, que incluyen tanto los atascados por falta de evidencia como los “proyectos submarino” que consumen recursos fuera del radar del sistema. La cuarta es la proporción entre proyectos escalables y proyectos experimentales, clave para no convertir la cartera en una suma de pilotos perpetuos. La quinta es la velocidad de renovación del portfolio, esto es, la capacidad de introducir, priorizar, cancelar y actualizar iniciativas sin que la cartera se fosilice.

5.4. Qué señales indican que el sistema está fallando

Las patologías de un mal sistema de innovación suelen verse antes en el embudo y en la cartera que en la cuenta de resultados. La primera señal es un embudo inflado: muchas ideas capturadas, muchos proyectos inventariados, pero poca capacidad real de selección y avance. La segunda es la combinación de muchas ideas y pocos aprendizajes. En Innolandia distinguimos con claridadentre registrar métricas de experimentos y registrar aprendizaje validado; si el sistema produce actividad sin conclusiones, está generando ruido, no progreso.

La tercera señal son los proyectos que nunca mueren. El comité de innovación debe conocer las iniciativas activas, detectar proyectos submarino y decidir si merece la pena invertir en ellos o no. Cuando el sistema no mata proyectos, lo habitual es que la cartera se llene de supervivientes inerciales que bloquean recursos y diluyen el foco. La cuarta señal es el exceso de proyectos pequeños sin impacto, una consecuencia típica de organizaciones que priorizan lo cómodo, lo incremental o lo políticamente fácil, en lugar de gestionar conscientemente la mezcla de la cartera.

Propuesta práctica: cuadro de mando de funnel y portfolio

Para un comité mensual o trimestral, un dashboard útil y no burocrático podría resumirse así:

| Bloque | Indicador | Frecuencia |

| Embudo | Ideas recibidas | Mensual |

| Embudo | % que pasa a exploración | Mensual |

| Embudo | % que avanza de fase | Mensual |

| Embudo | Tiempo medio por fase | Mensual |

| Embudo | Tasa de cancelación sana | Mensual |

| Proyecto | Aprendizajes validados por fase | Mensual |

| Cartera | Reparto incremental/adyacente/radical | Trimestral |

| Cartera | Proyectos bloqueados o submarino | Mensual |

| Cartera | % escalables vs. experimentales | Trimestral |

| Cartera | Renovación neta del portfolio | Trimestral |

La lógica de este cuadro no es controlar más, sino ver mejor. Un sistema de innovación maduro no se reconoce porque tenga más casillas, más reportes o más reuniones, sino porque sabe distinguir entre entrada, progreso, aprendizaje, atasco y descarte. En ese sentido, medir el embudo y la cartera es una forma de proteger la innovación frente a dos peligros simétricos: el caos creativo sin criterio y la burocracia que convierte el proceso en un ritual vacío.

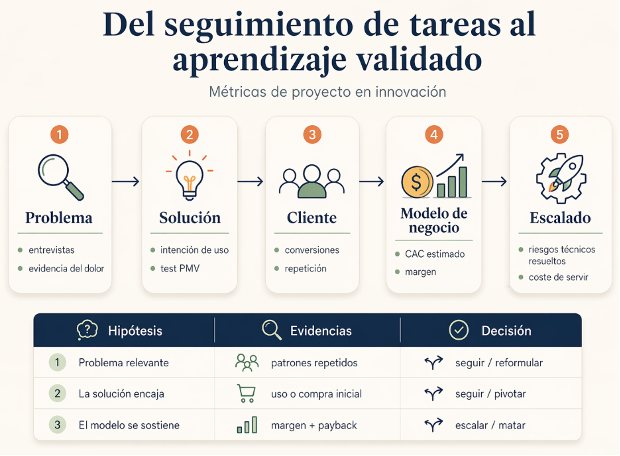

6. Métricas de proyecto: del seguimiento de tareas al aprendizaje validado

6.1. Por qué un proyecto de innovación no se mide como un proyecto convencional

Un proyecto de innovación no puede medirse con los mismos criterios que un proyecto convencional porque no persigue exactamente el mismo tipo de avance. En un proyecto tradicional, el objetivo principal es ejecutar un plan conocido dentro de unos parámetros de plazo, coste y calidad relativamente estables. En un proyecto de innovación, en cambio, el problema central no es sólo la ejecución, sino la reducción de incertidumbre. Las métricas que se utilizan para gestionar proyectos de innovación no son las mismas que para los proyectos tradicionales, porque en los segundos el plan está prefijado, mientras que en los primeros el objetivo cambia según el grado de madurez y la fase del embudo.

Esa diferencia se explica por la coexistencia de, al menos, tres incertidumbres. La primera es la incertidumbre de mercado: si el problema que creemos detectar es realmente importante, frecuente y suficientemente doloroso para un cliente concreto. La segunda es la incertidumbre técnica: si la solución puede construirse con un nivel de calidad, coste y fiabilidad aceptable. La tercera es la incertidumbre de modelo de negocio: si, aun siendo deseable y técnicamente factible, la propuesta puede sostenerse económicamente y escalarse con lógica empresarial. El enfoque que tenemos en Innolandia sobre validación de proyectos está precisamente estructurado para responder a esas incertidumbres con datos, no con intuiciones o entusiasmo interno.

Por eso, medir un proyecto innovador no consiste en preguntar únicamente “¿va en plazo?” o “¿se ha cumplido el plan?”, sino “¿qué riesgo hemos reducido?” y “¿qué evidencia nueva justifica seguir invirtiendo?”. Esta lógica enlaza con el ciclo Construir–Medir–Aprender, que se sitúa en el centro de la validación, junto con la distinción entre prototipo y PMV y con una ruta de avance articulada en preguntas-hito que deben responderse con datos reales, medibles y verificables.

6.2. Los hitos que realmente importan

Si la unidad real de progreso es la reducción de incertidumbre, entonces los hitos relevantes de un proyecto no pueden ser sólo administrativos. Deben ser hitos de validación. Estos hitos se pueden sintetizar en cinco grandes bloques.

1.-El primero es la validación del problema: demostrar que existe una necesidad relevante y no una mera conjetura de despacho.

2.-El segundo es la validación de la solución: comprobar que la propuesta resuelve de verdad ese problema y no sólo resulta interesante en abstracto.

3.-El tercero es la validación del cliente: verificar que hay comportamiento observable de adopción, uso, prueba o disposición a pagar.

4.-El cuarto es la validación del modelo de negocio: confirmar que hay una lógica económica defendible.

5.-El quinto es la validación de la ejecutabilidad y del escalado: asegurarse de que la organización puede producir, entregar y crecer con calidad y coste razonables.

Hay un punto especialmente importante aquí: no todos los hitos tienen el mismo peso en todas las fases. En exploración temprana, un proyecto no debe ser forzado a demostrar rentabilidad cerrada; debe demostrar que existe un problema real y una hipótesis de solución prometedora. En validación intermedia, empieza a ser exigible evidencia de cliente y señales de tracción. En fases más avanzadas, la conversación se desplaza hacia unit economics, repetición, coste de captación, margen y viabilidad de escalado.

6.3. Qué métricas usar en cada hito

La utilidad del enfoque depende de bajar a métricas concretas.

Para la validación del problema, son especialmente relevantes las entrevistas y la calidad de la evidencia obtenida: recurrencia del dolor detectado, intensidad del problema, frecuencia de aparición y existencia de soluciones actuales insatisfactorias. La exploración de problemas como paso previo es imprescindible para evitar invertir dinero en proyectos fracasados.

Para la validación de la solución y del cliente, empiezan a ser más útiles indicadores como la intención de uso o de compra, la respuesta a prototipos o PMV, las conversiones iniciales, el registro de pruebas reales y la aparición de comportamientos que impliquen compromiso, aunque sea pequeño: tiempo dedicado, datos facilitados, uso repetido o disposición a asumir algún coste. No existe avance si éste no está validado y sustentado en datos reales, y el PMV debe servir precisamente para obtener esos datos.

Cuando el proyecto entra en terreno de modelo de negocio, las métricas deben elevar el nivel de exigencia. Aquí son relevantes la repetición, el CAC estimado, el margen, el plazo de recuperación y, en general, las primeras señales de que el proyecto podría sostenerse más allá del experimento.

Finalmente, para la ejecutabilidad y el escalado, conviene observar si se han resuelto los riesgos técnicos críticos, si la solución puede desplegarse con un coste razonable, si existe capacidad operativa para servir al cliente y si el paso a escala no destruye la propuesta de valor. Esto es importante cuando respondemos a la pregunta si “somos capaces de construir y entregar la solución con la calidad y coste razonable que necesita el mercado” y cuando vinculamos la evaluación a la viabilidad tecnológica y comercial, no sólo financiera.

6.4. Aprender también es avanzar

La consecuencia más importante de todo lo anterior es que, en innovación, aprender también es avanzar. Pero no cualquier aprendizaje. No basta con decir que “hemos aprendido mucho”; hace falta que ese aprendizaje sea válido para decidir. Una métrica demuestra tracción cuando reduce una incertidumbre crítica y muestra comportamiento verificable del mercado o del sistema técnico. Obliga a pivotar cuando los datos contradicen una hipótesis central, pero aún dejan abierta una vía alternativa razonable. Y justifica matar el proyecto cuando la evidencia acumulada muestra que el problema no es relevante, que la adopción no aparece, que la economía no sostiene la propuesta o que los riesgos técnicos son desproporcionados respecto al valor esperable. No existe avance sin validación y hay proyectos que hay que matar para no seguir confundiendo actividad con progreso.

A efectos prácticos, una ficha de proyecto útil podría estructurarse así:

| Fase | Hipótesis principal | Evidencias buscadas | Métricas clave | Decisión posible |

| Problema | Existe un dolor relevante | Entrevistas y patrones repetidos | Nº entrevistas útiles, intensidad/frecuencia del problema | Seguir o reformular |

| Solución | La propuesta resuelve el problema | Reacción a prototipo o PMV | Intención de uso, feedback cualificado, prueba real | Seguir o pivotar |

| Cliente | Hay adopción inicial | Comportamiento observable | Conversiones, registros, uso inicial, repetición | Seguir o parar |

| Modelo de negocio | Puede sostenerse | Señales económicas tempranas | CAC estimado, margen, payback, conversión a pago | Seguir, pivotar o matar |

| Ejecutabilidad / escalado | Puede entregarse y crecer | Viabilidad técnica y operativa | Riesgos críticos resueltos, coste de servir, capacidad operativa | Escalar o rediseñar |

Ésta es la lógica fuerte del bloque: pasar del seguimiento de tareas al seguimiento de hipótesis. Un proyecto innovador madura cuando transforma supuestos en evidencias y evidencias en decisiones. Todo lo demás —reuniones, documentos, actividad, narrativa interna— sólo es útil si contribuye a ese tránsito.

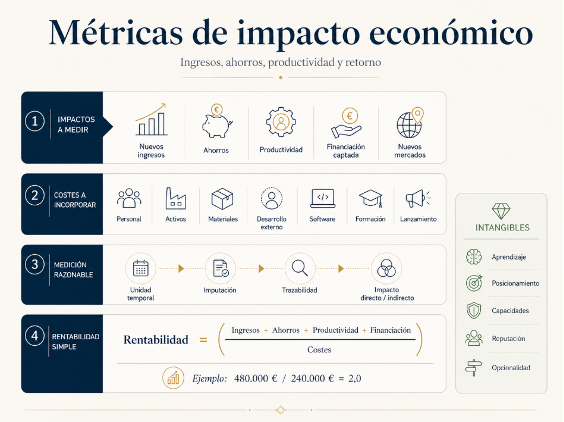

7. Métricas de impacto económico: ingresos, ahorros, productividad y retorno

7.1. Qué impactos económicos sí conviene medir

Una vez que la innovación supera la fase de mera exploración y empieza a generar efectos verificables sobre el negocio, resulta indispensable traducir parte de ese valor a términos económicos. La innovación debe demostrar que sirve para algo, que genera impacto y que compite legítimamente por recursos dentro de la empresa. Por eso, cuando se habla de medición empresarial, no se está limitando al discurso genérico sobre “valor”, sino que se identifican varios resultados tangibles que conviene observar: ingresos por nuevos productos o servicios, ahorros por innovación en procesos, mejoras de productividad, financiación externa obtenida y ventas o presencia en nuevos mercados, especialmente internacionales.

-Los ingresos por nuevos productos o servicios son probablemente la señal más visible, porque expresan la capacidad de la innovación para ampliar la base comercial de la empresa.

-Los ahorros por nuevos procesos permiten, en cambio, capturar un tipo de innovación que no siempre se traduce en ventas adicionales, pero sí en mayor eficiencia.

-Las mejoras de productividad añaden una capa relevante: no se trata sólo de vender más o gastar menos, sino de producir más valor por unidad de recurso invertido.

-La financiación captada, que se incluye como indicador de negocio porque también refleja capacidad de movilizar recursos externos para sostener la innovación.

-La apertura de nuevos mercados actúa como señal de competitividad ampliada: no es sólo un dato comercial, sino una prueba de que la innovación ha conseguido extender la propuesta de valor a espacios donde antes la empresa no estaba.

Conviene subrayar que esta lógica económica no niega otras formas de valor. Lo que hace es ordenar las consecuencias de la innovación cuando éstas ya empiezan a ser atribuibles al negocio. La dirección quiere resultados e impacto, y por eso el informe de innovación debe demostrar, entre otras cosas, ingresos y ahorros de costes. Además, el exceso de indicadores acaba diluyendo el mensaje; por eso se recomienda un cuadro de mando muy sintético, con cinco o seis métricas como máximo, y en la confección del reporting anual hay tres familias especialmente útiles: ingresos por innovación, ahorros por innovación e intangibles.

7.2. Qué costes deben incorporarse

Una medición financiera razonable no puede quedarse en el lado de los beneficios. Necesita identificar con cierta disciplina qué costes deben imputarse a la innovación. Deben considerarse todos los gastos relacionados con la I+D+i: personal interno, I+D externa, maquinaria y software, formación, diseño de nuevos productos y servicios y preparación para producción. Por otro, hay que tener en cuenta una serie de categorías de costes muy operativas: compra de activos, costes de personal, materiales y consumibles, gastos generales imputables, adquisición de conocimiento externo, gastos de diseño e introducción de innovaciones en el mercado.

A efectos prácticos, eso permite construir una base de costes bastante completa. Como mínimo, conviene incorporar:

- Personal: salarios, seguridad social, viajes y tiempo imputable del equipo.

- Activos: maquinaria, equipos y otros medios adquiridos para el proyecto.

- Materiales: consumibles, prototipos, ensayos y materiales de desarrollo.

- Desarrollo externo: servicios de universidades, centros tecnológicos, consultoras, licencias o conocimiento externo.

- Software: adquisición o desarrollo de herramientas necesarias para innovar.

- Formación: capacitación imprescindible para ejecutar la innovación.

- Preparación para producción o lanzamiento: diseño final, industrialización, gastos de introducción al mercado y puesta en marcha.

La tesis aquí es clara: si el numerador del valor incluye los flujos positivos asociados a la innovación, el denominador debe recoger con honestidad los recursos consumidos para producirlos. De lo contrario, el resultado se convierte en una ilusión contable.

7.3. Cómo construir una medición financiera razonable

El problema no es sólo qué medir, sino cómo estructurar la medición. Reducir la innovación a un único número puede resultar insuficiente, pero sin algún orden contable es difícil justificar recursos y comparar iniciativas. Una medición razonable debería apoyarse en cuatro decisiones metodológicas.

La primera es la unidad temporal. Parece normal utilizar ventanas de uno o tres años, siguiendo la lógica de los impactos de innovación recientes. La empresa debe decidir si medirá anualmente, acumulado a tres años o por cohorte de proyecto, pero no conviene mezclar horizontes distintos en una misma lectura.

La segunda es el criterio de imputación. No todos los costes son directos ni todos los beneficios son inmediatamente atribuibles. Conviene acordar desde el principio qué porcentaje de gastos generales, tiempo de personal o activos comunes se asignará a cada proyecto o programa.

La tercera es la trazabilidad entre proyecto y resultado. No basta con decir que “la innovación” ha mejorado algo; hay que poder vincular, al menos de manera razonable, un lanzamiento, un proceso o una mejora productiva con el proyecto o cartera que lo generó.

La cuarta es distinguir entre impacto directo e impacto indirecto. Directo es lo que puede observarse en ventas, costes o productividad. Indirecto es lo que afecta a posicionamiento, cartera futura, reputación tecnológica o acceso a oportunidades nuevas. Ambos importan, pero no deben mezclarse sin más en una sola cifra.

7.4. Qué hacer con los intangibles

Aquí aparece el límite inevitable de toda medición financiera clásica. Los intangibles existen, son importantes, pero son más complejos de medir. Entre ellos son importantes el aprendizaje o conocimiento acumulado, el posicionamiento, la imagen de marca, el capital intelectual, el atractivo como empleador y otros efectos que no siempre pasan al balance, aunque sí alteran la capacidad competitiva de la empresa. También señala que algunos, como patentes, marcas o modelos de uso, son más fáciles de valorar que otros.

Para una empresa media, la solución más razonable no es fingir una precisión imposible, sino reportar los intangibles con criterio explícito. Es decir: identificarlos, describir su relevancia estratégica y, cuando sea viable, acompañarlos de un proxy observable. Por ejemplo, aprendizaje acumulado en forma de capacidades nuevas; posicionamiento expresado en capacidad de subir precios o atraer clientes; reputación tecnológica manifestada en colaboraciones o financiación; opcionalidad estratégica entendida como apertura de nuevas líneas de negocio.

Fórmula simple y ejemplo numérico

Como base operativa, puede utilizarse una fórmula sencilla de rentabilidad de la innovación:

Rentabilidad de la innovación = (Ingresos nuevos + Ahorros + Mejora de productividad monetizada + Financiación captada atribuible) / Costes totales de innovación

Ejemplo: una empresa lanza un nuevo servicio que aporta 300.000 € adicionales, mejora un proceso con 80.000 € de ahorro anual, logra 40.000 € por mejora de productividad monetizada y capta 60.000 € de financiación asociada. Sus costes totales imputados de innovación han sido 240.000 €.

Resultado:

(300.000 + 80.000 + 40.000 + 60.000) / 240.000 = 2,0

Es decir, por cada euro invertido, la empresa ha generado dos euros de retorno bruto atribuible. Ese dato es útil, pero sólo si se acompaña de contexto: horizonte temporal, criterios de imputación e intangibles logrados. Ésa es la lección de fondo: la lógica económica importa, pero no agota todo el valor de la innovación.

8. Métricas culturales: cómo saber si la organización realmente está aprendiendo a innovar

8.1. Por qué la cultura también se mide

La cultura de la innovación no es un complemento blando del sistema, sino una de sus condiciones de posibilidad. La cultura no es un eslogan ni un póster, sino un patrón observable de conductas sostenido por valores que lo legitiman. Eso significa que la unidad de análisis no es el discurso corporativo, sino cómo se decide, cómo se aprende, cómo se colabora y cómo se gestiona el error en el día a día. Si una empresa dice que fomenta la experimentación, pero en la práctica penaliza el error o burocratiza el aprendizaje, lo que existe es una cultura de control, no una cultura innovadora.

Ésa es la razón por la que la cultura también debe medirse. No para reducirla a un número, sino para evitar el autoengaño organizativo. La cultura se demuestra por repetición: cuando formular hipótesis, probar rápido, compartir aprendizajes y tomar decisiones con información imperfecta se convierten en rutina, no en excepción. Sin indicadores, la organización tiende a quedarse en impresiones subjetivas o en eventos puntuales que generan entusiasmo, pero no cambian hábitos. Por eso es importante “medir para mantener rumbo”, utilizando dos métricas básicas para seguir el pulso cultural: el número de ideas y el porcentaje de personas que proponen ideas.

Además, sin cultura el sistema de innovación se vacía. Puede haber metodología, talleres, un embudo formal o incluso proyectos aislados, pero si el entorno premia sólo la eficiencia, no protege tiempo de exploración y castiga el error, la innovación queda reducida a una actividad marginal o clandestina. El cuello de botella real suele estar en la cultura, porque es ella la que decide qué comportamientos son seguros y cuáles se castigan, aunque nadie lo diga en voz alta. Eso convierte a la medición cultural en una cuestión de gestión, no de clima interno.

8.2. Indicadores culturales útiles

Si aceptamos que la cultura es comportamiento repetido, entonces sus métricas deben observar comportamientos, no declaraciones. Estos son algunos indicadores muy útiles.

-El primero es el número de personas que aportan ideas, porque no mide sólo creatividad, sino normalización de la participación.

-El segundo es el número de ideas por persona, especialmente observado en su evolución temporal: si hay un goteo sostenido o sólo picos puntuales asociados a campañas o concursos.

-El tercero es el número de ideas implantadas o el porcentaje de ideas que se convierten en mejoras, experimentos o proyectos, porque ahí es donde la cultura deja de ser energía difusa y empieza a traducirse en transformación real.

-Un cuarto es el aprendizaje compartido: si los resultados de experimentos, éxitos y fracasos circulan y se convierten en conocimiento organizativo.

-Otro es la participación transversal, es decir, si la innovación sale “del armario” y deja de ser cosa de un único departamento o de las mismas personas de siempre: “¿participan siempre los mismos?”. Si la respuesta es sí, probablemente existe actividad innovadora, pero no cultura innovadora distribuida.

También son relevantes el tiempo dedicado a innovar y la presencia de líderes que patrocinan proyectos. La cultura innovadora necesita condiciones mínimas practicables: foco, reglas, ritmos, tiempo y responsabilidad. Sin tiempo protegido, la innovación compite siempre contra la urgencia operativa. Sin liderazgo patrocinador, las iniciativas quedan sin legitimidad cuando generan fricción o atraviesan incertidumbre. En ese sentido, medir cultura implica observar si la organización reserva espacio real para explorar y si los mandos convierten la innovación en una práctica segura y reconocida.

8.3. Cómo evitar métricas cosméticas

El mayor riesgo de la medición cultural es caer en métricas cosméticas. La primera forma de cosmética son los buzones llenos de ideas sin ejecución. Es el síndrome de “mucho brainstorming, poca implantación”: la cultura no puede defenderse sólo por actividad, porque dirección terminará preguntando con razón “¿de qué nos sirve?”. Por eso es importante conectar la participación con resultados mediante indicadores como ideas implantadas por persona o valor económico generado por ideas internas.

La segunda forma de cosmética son los talleres sin continuidad. Un workshop puede ser útil, pero no equivale a cultura. La cultura aparece cuando las conductas se vuelven normales y repetibles. Si tras cada sesión la organización vuelve a sus viejas inercias y no hay proyectos, aprendizaje ni cambios de comportamiento, el taller ha sido una experiencia, no una transformación. El evento anual puede ser excitante, pero la cultura innovadora es monótona, porque consiste en hábitos sostenidos.

La tercera forma de cosmética es la participación alta sin impacto. Un programa masivo puede movilizar a muchas personas y generar sensación de dinamismo, pero si no se convierte en aprendizaje organizativo, mejoras implantadas o nuevas capacidades, su valor es limitado. La cultura debe conectar con resultados y con la capacidad real de adaptación, colaboración y aprendizaje. Medir sólo volumen de participación sin medir conversión a valor es una forma sofisticada de autoengaño.

Mini-cuadro de mando cultural

Para evitar esa deriva, un cuadro de mando cultural semestral puede ser deliberadamente pequeño. Bastan pocas métricas bien elegidas:

| Indicador cultural | Qué observa | Frecuencia |

| % de personas que aportan ideas | Normalización de la participación | Semestral |

| Ideas por persona | Continuidad del comportamiento innovador | Semestral |

| % de ideas implantadas o llevadas a experimento | Conversión de actividad en acción | Semestral |

| Nº de aprendizajes compartidos formalmente | Circulación de conocimiento | Semestral |

| % de participación transversal entre áreas | Distribución de la innovación | Semestral |

| Tiempo medio dedicado a innovación por equipo o área | Espacio real para explorar | Semestral |

| Nº de líderes que patrocinan proyectos o retos | Legitimidad directiva de la innovación | Semestral |

La lógica de este cuadro es sencilla: medir si la organización participa, convierte, aprende y sostiene. Es necesario observar la cultura a través de participación, ideas y valor generado, no de declaraciones genéricas. En otras palabras, una empresa aprende a innovar cuando la innovación deja de ser un gesto ocasional y se convierte en una práctica observable, compartida y útil.

9. El cuadro de mando mínimo viable de innovación

9.1. Principios de diseño

Después de haber recorrido las capas estratégica, sistémica, de proyecto, económica y cultural, la pregunta inevitable es cómo traducir todo eso a un instrumento de gestión usable. La respuesta no es construir un sistema exhaustivo, sino un cuadro de mando mínimo viable. Un buen sistema de comunicación y seguimiento no tiene que ser largo, ni complejo, ni cargado de decenas de indicadores; al contrario, debe ser sintético, legible para dirección y suficientemente útil para visibilizar impacto, conseguir apoyos y aprender qué está funcionando y qué no. Es aconsejable no usar “75 indicadores”, sino cinco o seis como máximo para mostrar impacto y resultados.

De ahí se derivan cinco principios de diseño.

-El primero es pocas métricas, bien elegidas. El exceso de indicadores produce ruido, dispersa la atención y facilita el reporting ornamental.

-El segundo es métricas por nivel de decisión: no necesita ver lo mismo un comité de innovación que un responsable de proyecto o la dirección general.

-El tercero es lectura ejecutiva: la información debe poder leerse rápido, con sentido directivo y con capacidad de conducir decisiones.

-El cuarto es comparabilidad en el tiempo: un cuadro de mando sólo sirve si permite observar evolución, no fotos aisladas.

-El quinto es foco en decisiones, no en narrativas autocomplacientes.

El informe no debe ser un panfleto para contar lo “buena” que es la innovación, sino una herramienta para conectar actividades con resultados y próximos pasos dentro de la estrategia del negocio.

Este planteamiento implica una idea de gobernanza muy precisa: la métrica no es un fin, sino una mediación entre evidencia y decisión. Por eso, el dashboard mínimo viable debe operar como un sistema jerárquico. Algunas métricas sirven para orientar estrategia; otras, para vigilar la salud del portfolio; otras, para decidir sobre proyectos concretos; otras, para traducir impacto económico; y otras, para saber si la cultura está sosteniendo el sistema o vaciándolo.

9.2. Propuesta de cuadro de mando

Si el objetivo es disponer de un cuadro de mando realmente utilizable, una propuesta mínima viable podría componerse de 17 métricas repartidas en cinco bloques. No son pocas en valor absoluto, pero sí son pocas para abarcar todo el sistema, y además no todas deben verse con la misma frecuencia ni por las mismas personas. La clave está en que cada métrica responda a una pregunta de gestión claramente identificable.

Bloque estratégico: 3 métricas

- % de proyectos alineados con vectores o tesis de innovación

- Inversión por vector prioritario

- Ratio de cartera incremental / adyacente / radical

Bloque cartera / funnel: 4 métricas

- % de ideas que pasa a exploración o maduración

- % de proyectos que avanza de fase

- Tiempo medio por fase

- Tasa de cancelación sana o proyectos descartados a tiempo

Bloque proyecto: 5 métricas

- Hipótesis críticas validadas por fase

- Señales de problema relevante

- Intención de uso o compra / conversión inicial

- Repetición o recurrencia de uso

- Riesgos técnicos o de negocio críticos resueltos

Bloque impacto económico: 3 métricas

- Ingresos por innovación

- Ahorros por innovación

- Rentabilidad simple o retorno atribuible

Bloque cultural: 2 métricas

- % de personas que aportan ideas o participan en innovación

- % de ideas implantadas o convertidas en experimento/proyecto

9.3. Ritmo de revisión

Un cuadro de mando falla no sólo cuando elige malas métricas, sino también cuando todas se revisan con el mismo ritmo. La innovación trabaja con tiempos distintos según el nivel. Los proyectos necesitan seguimiento cercano; la cartera requiere decisiones periódicas de priorización y descarte; el impacto económico y cultural se consolida en ventanas más largas, a menudo anuales o semestrales.

Por eso, el ritmo de revisión recomendable sería el siguiente:

- Mensual para proyectos: aquí interesa seguir hipótesis, evidencias, riesgos resueltos y decisiones de avance, pivotaje o cancelación.

- Trimestral para cartera y funnel: es la cadencia adecuada para leer saturación, equilibrio del portfolio, cuellos de botella, avance entre fases y disciplina de descarte.

- Semestral o anual para impacto y cultura: ingresos, ahorros, retorno, participación o ideas implantadas requieren más tiempo para adquirir significado y comparabilidad.

La ventaja de esta estructura es que protege a la organización de dos errores simétricos: la hiperfrecuencia inútil —que convierte todo en microcontrol— y la revisión demasiado tardía —que llega cuando ya se ha acumulado demasiado coste hundido. Es fundamental seguir un proceso de gestionar, aprender y corregir, no de documentar retrospectivamente lo ocurrido cuando ya no puede hacerse nada.

9.4. Quién debe ver qué

La última cuestión de gobernanza es la distribución de visibilidad. No todo el mundo necesita todo el cuadro de mando. Un buen sistema muestra a cada actor la parte que le corresponde decidir. El comité de innovación debe ver el cuadro más transversal: alineación estratégica, cartera, ritmo del funnel, estado de los proyectos críticos y señales agregadas de impacto. La dirección general necesita una versión aún más sintética: foco estratégico, impacto económico, evolución del portfolio y próximos pasos. Los responsables de proyecto requieren el máximo detalle en hipótesis, validación y riesgos. Y las áreas funcionales —finanzas, operaciones, comercial, personas— deberían acceder a la parte que conecta la innovación con sus decisiones específicas: unit economics, escalabilidad, recursos o participación interna.

A efectos prácticos, una adaptación por tipo de organización podría quedar así. En una pyme, el dashboard puede ser muy compacto: 1 métrica estratégica, 2 de funnel/proyecto, 2 económicas y 1 cultural, revisadas en una reunión mensual y otra trimestral. En una empresa mediana, ya tiene sentido desplegar el cuadro completo en cinco bloques, con responsables parciales por área. En una organización industrial o tecnológica, conviene reforzar especialmente dos capas: la trazabilidad entre proyecto e impacto económico, y la separación entre proyectos experimentales y proyectos escalables, porque ahí el coste de equivocación y la complejidad del escalado suelen ser mayores.

En síntesis, el cuadro de mando mínimo viable de innovación no es un catálogo de KPIs, sino una herramienta de gobierno. Su criterio de calidad no es cuántas cosas mide, sino si ayuda a responder cuatro preguntas: dónde estamos innovando, qué está aprendiendo el sistema, qué proyectos merecen recursos y qué valor está generando todo ello para el negocio. Cuando logra eso, deja de ser reporting y se convierte en dirección.

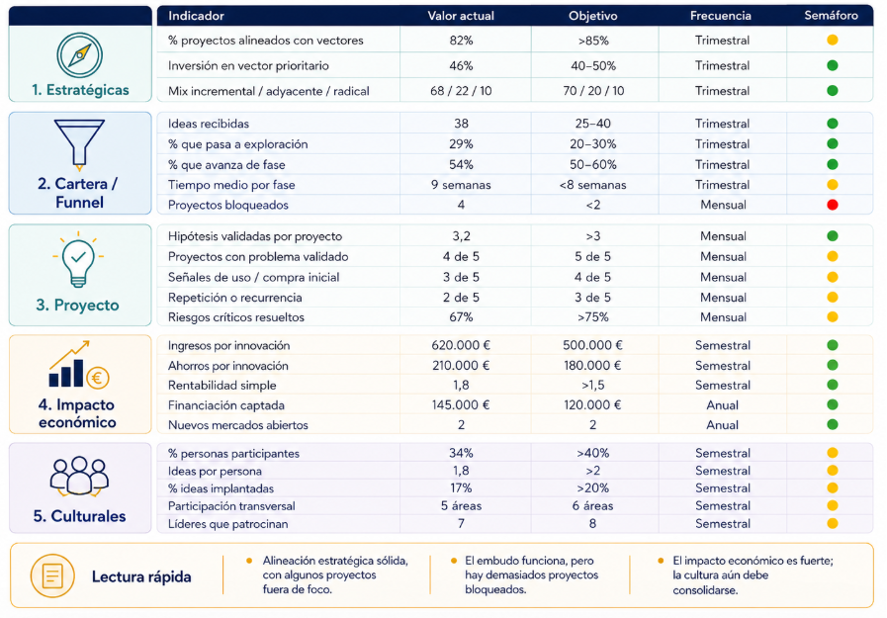

EJEMPLO DE CUADRO DE MANDO DE INNOVACIÓN

1. Contexto del ejemplo

Tipo de empresa: empresa industrial mediana

Objetivo del cuadro de mando:

- ver si la innovación está alineada con la estrategia,

- controlar la salud del embudo y de la cartera,

- seguir el avance real de los proyectos,

- medir impacto económico,

- y comprobar si la cultura innovadora está ganando tracción.

Horizonte de revisión:

- mensual para proyectos,

- trimestral para cartera y estrategia,

- semestral/anual para impacto y cultura.

2. Cuadro de mando ejemplo

A. Métricas estratégicas

| Indicador | Valor actual | Objetivo | Frecuencia | Responsable | Semáforo |

| % de proyectos alineados con vectores estratégicos | 82% | >85% | Trimestral | Dir. Innovación | 🟡 |

| Inversión en vector prioritario 1 (sostenibilidad / eficiencia) | 46% | 40–50% | Trimestral | Dir. Innovación + Finanzas | 🟢 |

| Ratio cartera incremental / adyacente / radical | 68 / 22 / 10 | 70 / 20 / 10 | Trimestral | Comité de innovación | 🟢 |

Lectura

La empresa está razonablemente alineada con sus prioridades, aunque todavía tiene algunos proyectos fuera de foco. La mezcla de cartera es sana y bastante coherente con una organización que quiere combinar explotación del negocio actual y construcción de futuro.

B. Métricas de cartera y embudo

| Indicador | Valor actual | Objetivo | Frecuencia | Responsable | Semáforo |

| Nº de ideas recibidas en el trimestre | 38 | 25–40 | Trimestral | PMO Innovación | 🟢 |

| % de ideas que pasa a exploración | 29% | 20–30% | Trimestral | Comité de innovación | 🟢 |

| % de proyectos que avanza de fase | 54% | 50–60% | Trimestral | Comité de innovación | 🟢 |

| Tiempo medio por fase | 9 semanas | <8 semanas | Trimestral | PMO Innovación | 🟡 |

| Tasa de cancelación sana | 21% | 15–25% | Trimestral | Comité de innovación | 🟢 |

| Proyectos bloqueados | 4 | <2 | Mensual | Dir. Innovación | 🔴 |

| % proyectos escalables vs. experimentales | 35 / 65 | 40 / 60 | Trimestral | Dir. Innovación | 🟡 |

| Renovación del portfolio (altas + bajas / total) | 18% | >15% | Trimestral | Comité de innovación | 🟢 |

Lectura

El embudo está vivo y selecciona razonablemente bien, pero hay una señal de alerta clara: demasiados proyectos bloqueados. Eso suele indicar cuellos de botella de recursos, decisiones retrasadas o proyectos que no se están matando a tiempo.

C. Métricas de proyecto

Aquí se siguen los 5 proyectos prioritarios del portfolio. Para no complicar el cuadro, se resumen en indicadores agregados.

| Indicador | Valor actual | Objetivo | Frecuencia | Responsable | Semáforo |

| Hipótesis críticas validadas por proyecto (media) | 3,2 | >3 | Mensual | Responsable de proyecto | 🟢 |

| Proyectos con evidencia sólida de problema | 4 de 5 | 5 de 5 | Mensual | Responsable de proyecto | 🟡 |

| Proyectos con señales de uso / compra inicial | 3 de 5 | 4 de 5 | Mensual | Responsable de proyecto + Comercial | 🟡 |

| Proyectos con repetición o recurrencia | 2 de 5 | 3 de 5 | Mensual | Responsable de proyecto | 🟡 |

| Riesgos críticos resueltos | 67% | >75% | Mensual | Responsable de proyecto + Operaciones | 🟡 |

Lectura

Los proyectos avanzan en validación, pero todavía no todos están demostrando tracción suficiente. La atención del comité debería centrarse en decidir qué proyectos merecen más inversión, cuáles deben pivotar y cuáles deberían cerrarse.

D. Métricas de impacto económico

| Indicador | Valor actual | Objetivo | Frecuencia | Responsable | Semáforo |

| Ingresos por innovación (últimos 12 meses) | 620.000 € | 500.000 € | Semestral | Dirección general + Finanzas | 🟢 |

| Ahorros por innovación en procesos | 210.000 € | 180.000 € | Semestral | Operaciones + Finanzas | 🟢 |

| Rentabilidad simple de innovación | 1,8 | >1,5 | Semestral | Finanzas + Dir. Innovación | 🟢 |

| Financiación captada asociada a innovación | 145.000 € | 120.000 € | Anual | Dir. Innovación | 🟢 |

| Nuevos mercados abiertos | 2 | 2 | Anual | Comercial + Dirección | 🟢 |

Lectura

El impacto económico es bueno. La innovación no sólo está generando ingresos, sino también ahorro y acceso a recursos externos. En este ejemplo, el principal reto no está en justificar el sistema, sino en mejorar la calidad del pipeline futuro.

E. Métricas culturales

| Indicador | Valor actual | Objetivo | Frecuencia | Responsable | Semáforo |

| % de personas que han aportado al menos una idea o reto | 34% | >40% | Semestral | RR. HH. + Innovación | 🟡 |

| Ideas por persona participante | 1,8 | >2 | Semestral | Innovación | 🟡 |

| % de ideas implantadas o convertidas en experimento | 17% | >20% | Semestral | Innovación | 🟡 |

| Participación transversal entre áreas | 5 áreas | 6 áreas | Semestral | Innovación + RR. HH. | 🟡 |

| Líderes que patrocinan proyectos | 7 | 8 | Semestral | Dirección | 🟡 |

Lectura

La cultura innovadora está viva, pero todavía no es plenamente transversal. La participación existe, aunque aún no alcanza masa crítica. La empresa debería trabajar especialmente la implicación de líderes y la conversión de ideas en acción.

3. Resumen ejecutivo del cuadro de mando

Diagnóstico general

Situación global del sistema: razonablemente buena, con tres mensajes clave:

- La estrategia está bastante bien alineada, aunque todavía hay iniciativas fuera de foco.

- El embudo funciona, pero presenta atascos, especialmente por proyectos bloqueados.

- El impacto económico ya es convincente, mientras que la cultura todavía está en fase de consolidación.

Decisiones recomendadas del comité

A partir de este cuadro de mando, el comité de innovación debería tomar decisiones como éstas:

- cerrar o desbloquear los 4 proyectos atascados;

- elevar el criterio para que sólo entren al portfolio proyectos claramente alineados;

- reforzar el paso de validación a tracción en los proyectos más prometedores;

- aumentar la participación interna y el patrocinio de líderes;

- mantener la inversión en los vectores estratégicos que ya están generando resultados.

4. Versión resumida “de una sola página”

Si quisieras una versión todavía más ejecutiva, podrías dejarla en estos 10 indicadores clave:

Estratégicos

- % de proyectos alineados con vectores

- ratio incremental / adyacente / radical

Cartera / embudo

- % de ideas que pasa a exploración

- % de proyectos que avanza de fase

- proyectos bloqueados

Proyecto

- hipótesis críticas validadas

- proyectos con tracción inicial

Impacto económico

- ingresos por innovación

- ahorros por innovación

Cultura

- % de personas participantes

5. Fórmula simple de lectura del dashboard

Una forma muy útil de interpretar el cuadro es esta:

- Si hay actividad, pero no aprendizaje → problema de proyecto

- Si hay aprendizaje, pero no priorización → problema de cartera

- Si hay cartera, pero no foco → problema estratégico

- Si hay sistema, pero no participación → problema cultural

- Si hay todo eso, pero no impacto → problema de modelo de negocio o escalado

6. Plantilla editable simplificada

Te dejo también una versión tipo plantilla para rellenar:

| Bloque | Indicador | Valor actual | Objetivo | Frecuencia | Responsable | Semáforo | Acción |

| Estratégico | |||||||

| Estratégico | |||||||

| Cartera/Funnel | |||||||

| Cartera/Funnel | |||||||

| Proyecto | |||||||

| Proyecto | |||||||

| Impacto económico | |||||||

| Cultural |

10. Errores frecuentes al medir la innovación y cómo corregirlos

Medir mal la innovación no suele ser un fallo anecdótico, sino un problema estructural. Las organizaciones arrastran sistemas de control diseñados para contextos de explotación: estabilidad, previsión, eficiencia y cumplimiento. La innovación, en cambio, trabaja en entornos de incertidumbre, con hipótesis cambiantes, aprendizaje progresivo y decisiones que deben tomarse antes de disponer de resultados finales. Por eso aparecen errores recurrentes: no son simples despistes, sino el efecto de aplicar una lógica de gestión inadecuada al objeto equivocado. Así, es importante distinguir vectores, cartera, funnel, contabilidad de la innovación y modelo operativo como partes distintas de un mismo sistema. Las métricas deben servir para actuar, no para mirar retrospectivamente lo ocurrido.

El primer error consiste en medir sólo outputs finales: ingresos, lanzamientos, patentes o ROI. Estas métricas importan, pero llegan tarde y no ayudan a gobernar fases tempranas. Si una empresa sólo mira el resultado final, se queda ciega ante la calidad del aprendizaje intermedio y convierte la innovación en una especie de lotería cuyo valor sólo se conoce al final. Por eso en Innolandia proponemos métricas por fases y por niveles —operativo, cartera y estratégico—, precisamente para no depender exclusivamente del desenlace económico.

El segundo error es medir actividad sin aprendizaje. Reuniones, talleres, ideas, prototipos o experimentos pueden dar sensación de dinamismo, pero no prueban avance real. La pregunta decisiva no es cuánto se ha hecho, sino qué incertidumbre se ha reducido. La validación exige evidencia observable y el progreso debe expresarse en hipótesis confirmadas o refutadas, no en simple volumen de actividad.

El tercer error es usar la misma métrica para todas las fases. No puede pedirse a una idea en exploración el mismo tipo de prueba que a una solución en escalado. En las primeras fases importan el problema, la solución y la evidencia temprana; más adelante ganan peso la tracción, la economía unitaria y el impacto financiero.